財(cái)務(wù)知識一點(diǎn)通系列之十四:人人都是“排雷專家”之虛構(gòu)長期資產(chǎn)篇

編者按:

大數(shù)據(jù)時(shí)代下,如何從財(cái)務(wù)視角讀取事物本質(zhì),并借此增加投資成功率,是投資者面臨的一項(xiàng)重要課題。為了幫助投資者提高財(cái)務(wù)專業(yè)知識水平,提升財(cái)務(wù)分析和判斷能力,深交所投教中心特別推出“財(cái)務(wù)知識一點(diǎn)通”系列投教文章,本篇為第十四篇,供廣大投資者參考。

人人都是“排雷專家”之虛構(gòu)長期資產(chǎn)篇

深交所投資者教育中心

所謂“像顯可征,雖愚不惑;形潛莫睹,在智猶迷”。舞弊者一般都會想方設(shè)法使舞弊活動潛于無形,并且在正常會計(jì)處理的掩護(hù)下進(jìn)退自如,令人難以識破。因此,舞弊方如何隱蔽地消化虛構(gòu)毛利所占用的資金,以浚其源頭活水,從而形成一個(gè)完整循環(huán)的體系,是財(cái)務(wù)舞弊的一個(gè)核心論題。

本篇將介紹構(gòu)造舞弊關(guān)鍵環(huán)節(jié)的第三步:虛增長期資產(chǎn),消化虛構(gòu)毛利占用的資金,即上市公司如何通過構(gòu)建資產(chǎn)采購循環(huán),偽造“看上去很真實(shí)”的資金流,以達(dá)到同時(shí)虛增收入、資產(chǎn)的目的。

一、構(gòu)建資產(chǎn)采購循環(huán),打通造假“任督二脈”

在系統(tǒng)性的財(cái)務(wù)舞弊中,往往可以看到銷售收入持續(xù)增長或飆升,成本通過計(jì)算進(jìn)行倒軋,毛利穩(wěn)中有增,利潤表顏值在線。然而,表面繁榮之下,虛增的毛利始終會在資產(chǎn)負(fù)債表上留下蹤跡 —— 應(yīng)收賬款。

正如我們在上篇文章中所講到的,為了消化虛增的應(yīng)收賬款,舞弊者勢必需要將自有資金或者其他籌資方式偽造成回款,使虛增的應(yīng)收賬款得以消化。因?yàn)橹挥羞@樣,才能制造應(yīng)收賬款回款及時(shí)、賬齡結(jié)構(gòu)健康、銷售周轉(zhuǎn)率提高的假象,同時(shí)還可以把虛構(gòu)銷售規(guī)模做大,使經(jīng)營現(xiàn)金流量看起來充沛。然而,舞弊者需要源源不斷將資金輸入上市公司,以達(dá)到假亂真效果,但造假成本非常高,有時(shí)甚至越造假越虧,把自己“憋出內(nèi)傷”。

為解決上述困境,舞弊者就對方式進(jìn)行各種變形。核心招式之一,是通過構(gòu)建資產(chǎn)采購循環(huán),虛增長期資產(chǎn),偽造“真實(shí)”的資金流出,從而引導(dǎo)前期造假墊付的資金“歸元固本”。

虛增長期資產(chǎn)的方式主要有兩種,一種方式就是虛假采購固定資產(chǎn)、虛構(gòu)在建工程等長期資產(chǎn),另一種就是虛增資產(chǎn)采購價(jià)格,舞弊者利用部分資產(chǎn)不存在公開活躍市場、難以取得公允價(jià)值的特點(diǎn),隨意對資產(chǎn)定價(jià)。

不管使用何種方法,在各類資產(chǎn)類科目中,預(yù)付賬款和在建工程是兩個(gè)被頻繁用于舞弊的科目。預(yù)付賬款核算的是向原材料和工程建設(shè)供應(yīng)商預(yù)付的款項(xiàng)。在建工程中核算的是尚未完工的固定資產(chǎn)新建、改建、擴(kuò)建,或技術(shù)改造、設(shè)備更新和大修理工程等工程支出。由于工程進(jìn)度難以精確預(yù)測、工期較長、合同文本多、不可控因素較多等原因,預(yù)付賬款和在建工程科目成為了“藏污納垢”的好去處。

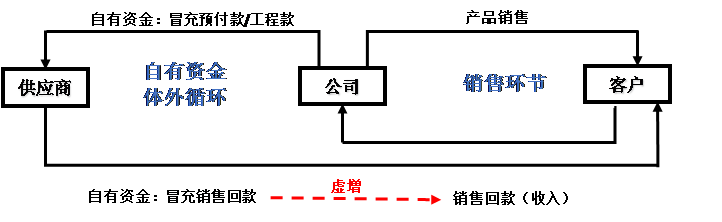

我們通過以下圖解來解釋該資金循環(huán):

第一步,企業(yè)通過安排一些表面與上市公司沒有關(guān)聯(lián)關(guān)系,而實(shí)際上市公司或其關(guān)鍵造假人員可以控制的企業(yè),與上市企業(yè)進(jìn)行虛假的交易。在鎖定虛假客戶或供應(yīng)商后,上市公司與這些企業(yè)簽訂購銷合同,配以存貨及資金流轉(zhuǎn),從而實(shí)現(xiàn)虛構(gòu)的銷售和采購活動。在賬面上形成虛增的收入和應(yīng)收賬款,以及相應(yīng)的成本和應(yīng)付賬款。

第二步,上市公司將自有資金以預(yù)付貨款或者工程款的形式打給供應(yīng)商,在賬面上形成預(yù)付賬款或在建工程。這些供應(yīng)商一般同為上市公司所控制。

第三步,供應(yīng)商將收到的上市公司資金打散轉(zhuǎn)移到客戶的銀行帳戶中。將資金打散的目的是為了更隱蔽,不能直接追溯資金流向,有時(shí)甚至客戶和供應(yīng)商之間還會幾經(jīng)轉(zhuǎn)手。

第四步,客戶收到打散的款項(xiàng)后,通過其自身銀行賬戶向上市公司進(jìn)行回款,將資金打回上市公司銀行賬戶,在上市公司會計(jì)記錄中形成客戶回款。經(jīng)過上述過程后,上市公司自有資金以貨款或者工程款形式流出上市公司,最終以銷售回款形式又轉(zhuǎn)回上市公司,實(shí)現(xiàn)了資金的循環(huán)。

二、識破虛增長期資產(chǎn)套路,練就“火眼金睛”

但凡走過的路,都會留下痕跡。上述循環(huán)雖然十分隱蔽,也同樣會留下警示信號。我們建議投資者可以從以下兩方面進(jìn)行舞弊識別:

一方面,在解讀財(cái)務(wù)數(shù)據(jù)時(shí),可以進(jìn)行以下數(shù)據(jù)分析:

1、對標(biāo)同行業(yè)趨勢,分析行業(yè)環(huán)境、業(yè)績變動以及銷售收入變動趨勢是否合理,是否有逆市而行,無視經(jīng)濟(jì)周期波動的影響的情形。比如營收逐年快速增長、毛利率、凈利率穩(wěn)定,或者遠(yuǎn)高出同行。對于沒有突出核心競爭力的企業(yè),很難逆勢遠(yuǎn)遠(yuǎn)跑贏同行,而這往往是財(cái)務(wù)舞弊的信號。

2、資產(chǎn)負(fù)債表中的項(xiàng)目—預(yù)付賬款(包括預(yù)付原材料采購款和工程款)趨勢是否合理。利用歷史數(shù)據(jù)進(jìn)行趨勢分析,是否存在新增大額預(yù)付賬款或者逐年增大,并且與其商業(yè)習(xí)慣或者同行業(yè)企業(yè)商業(yè)習(xí)慣不同,而上市公司無法提供具有商業(yè)邏輯的合理解釋的情形。在這種情況下,投資者就要警覺這些預(yù)付款是否基于真實(shí)交易產(chǎn)生,資產(chǎn)質(zhì)量是否存疑。

3、資產(chǎn)負(fù)債表項(xiàng)目在建工程趨勢以及進(jìn)展是否合理。比如是否存在擴(kuò)建即將完工的工程,大幅提高預(yù)算數(shù),導(dǎo)致在建工程進(jìn)度倒退,以及盡量拖延從在建工程轉(zhuǎn)入固定資產(chǎn)的時(shí)間等。這些跡象都需要投資者提高警惕。

另一方面,在分析數(shù)據(jù)時(shí),投資者不僅要關(guān)注重要財(cái)務(wù)指標(biāo)、報(bào)表科目之間的關(guān)聯(lián)以及異常情況,更重要的是,可以從宏觀經(jīng)濟(jì)環(huán)境、行業(yè)環(huán)境、上市公司在其產(chǎn)業(yè)鏈中的地位、商業(yè)習(xí)慣以及上市公司本身發(fā)展戰(zhàn)略等方面來分析其業(yè)績的合理性。

見識過“虛假銷售交易”、“ 虛構(gòu)資金流”以及“虛構(gòu)長期資產(chǎn)”這三類財(cái)務(wù)舞弊套路后,我們會發(fā)現(xiàn)雖然財(cái)務(wù)舞弊通常看上去邏輯嚴(yán)密,但仍然會有蛛絲馬跡可尋。下一篇,我們將總結(jié)常見財(cái)務(wù)舞弊套路的防范識別策略,敬請期待。

(畢馬威華振會計(jì)師事務(wù)所周臻供稿)

(免責(zé)聲明:本文僅為投資者教育之目的而發(fā)布,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。深圳證券交易所力求本文所涉信息準(zhǔn)確可靠,但并不對其準(zhǔn)確性、完整性和及時(shí)性做出任何保證,對因使用本文引發(fā)的損失不承擔(dān)責(zé)任。)