財(cái)務(wù)知識(shí)一點(diǎn)通系列之十六:業(yè)績(jī)拐點(diǎn)要當(dāng)心,抽絲剝繭識(shí)舞弊

編者按:

大數(shù)據(jù)時(shí)代下,如何從財(cái)務(wù)視角讀取事物本質(zhì),并借此增加投資成功率,是投資者面臨的一項(xiàng)重要課題。為了幫助投資者提高財(cái)務(wù)專業(yè)知識(shí)水平,提升財(cái)務(wù)分析和判斷能力,深交所投教中心特別推出“財(cái)務(wù)知識(shí)一點(diǎn)通”系列投教文章,本篇為第十六篇,供廣大投資者參考。

業(yè)績(jī)拐點(diǎn)要當(dāng)心,抽絲剝繭識(shí)舞弊

深交所投資者教育中心

在之前系列的文章中,我們從理論上為投資者淺析了幾種財(cái)務(wù)舞弊套路及應(yīng)對(duì)策略。今天我們來(lái)說(shuō)一個(gè)案例故事,并結(jié)合之前的舞弊套路理論來(lái)幫助投資者思考如何識(shí)別財(cái)務(wù)舞弊的蛛絲馬跡。

故事的主角甲公司于20X1年在A股上市。甲公司上市后的財(cái)務(wù)表現(xiàn)分年度列示如下:

從表中我們可以看到,甲公司于上市初期20X1年為盈利。20X2年便產(chǎn)生大額虧損。20X3年前三季度甲公司依然虧損,而第四季度收入大幅增加,導(dǎo)致20X3年全年小幅盈利。此后,雖然20X4年也實(shí)現(xiàn)盈利,但20X5年和20X6年,甲公司連續(xù)兩年持續(xù)大額虧損。在20X5年,甲公司還公告宣布啟動(dòng)對(duì)一家相關(guān)行業(yè)公司戌的“蛇吞象”式的收購(gòu),甲公司的股價(jià)在同期呈成倍的增長(zhǎng)。

乍一看,甲公司這幾年有盈有虧,已經(jīng)是值得警惕的經(jīng)營(yíng)狀況。證監(jiān)會(huì)于20X6年對(duì)甲公司出具了行政處罰決定書(shū),最終向公眾揭開(kāi)了甲公司財(cái)務(wù)舞弊的面紗。

真相究竟如何?下面就讓我們順著之前系列文章介紹的知識(shí)來(lái)分析一下這個(gè)案例。

一、財(cái)務(wù)舞弊動(dòng)機(jī)

在20X3年4季度,有心的投資者不難發(fā)現(xiàn)利潤(rùn)造假的動(dòng)機(jī)與信號(hào)。

首先,甲公司上市后第二年就業(yè)績(jī)變臉,虧損額大幅超越前一年度盈利。甲公司若20X3年持續(xù)虧損,那么其在20X3年將被實(shí)施退市風(fēng)險(xiǎn)警示(以下稱“*ST”)。在這些客觀因素包圍之下,甲公司有較為強(qiáng)烈的動(dòng)機(jī)在20X3年扭虧為盈。

其次,甲公司扭虧為盈的節(jié)奏還是比較突兀的,在20X2年至20X3年前3季度連續(xù)虧損的情況下,年末4季度突然扭虧為盈,這本身就值得引起投資者的關(guān)注與思考。

二、財(cái)務(wù)舞弊方式

嗅到了動(dòng)機(jī),接下來(lái)就讓我們抽絲剝繭揭開(kāi)舞弊真面目。

為了不被實(shí)施退市風(fēng)險(xiǎn)警示,在本案例中,甲公司于20X3年4季度采取了兩種方式來(lái)突擊利潤(rùn):

1、費(fèi)用期間錯(cuò)記

該舞弊手段系人為將費(fèi)用輾轉(zhuǎn)騰挪到以后年度,從而減少當(dāng)期應(yīng)計(jì)費(fèi)用,達(dá)到虛增利潤(rùn)的效果。

大家可以通過(guò)觀察資產(chǎn)負(fù)債表、利潤(rùn)表、利潤(rùn)表補(bǔ)充資料、應(yīng)付職工薪酬、關(guān)鍵管理人員薪酬等報(bào)表信息,看收入成本費(fèi)用比例是否合理。

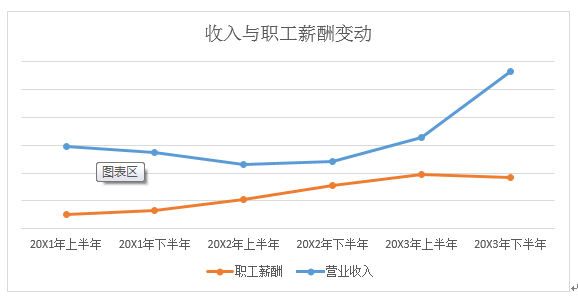

具體來(lái)看,甲公司的20X1至20X3年的半年度收入和職工薪酬金額數(shù)據(jù)列示如下:

上圖中,甲公司收入在20X3年下半年陡增,但是職工薪酬卻逆向下降。若投資者關(guān)注公司各年度的職工薪酬的計(jì)提和發(fā)放的金額(財(cái)務(wù)報(bào)表附注中有),并結(jié)合銷售收入(利潤(rùn)表中可見(jiàn))進(jìn)行年度間的橫向?qū)Ρ染陀锌赡馨l(fā)現(xiàn)成本延遲記賬的舞弊端倪。

果不其然,當(dāng)結(jié)合了財(cái)務(wù)報(bào)表附注和利潤(rùn)表后,可以發(fā)現(xiàn)甲公司將于20X4年1月發(fā)放的20X3年年終獎(jiǎng)人民幣,計(jì)入20X4年的費(fèi)用。因此,通過(guò)費(fèi)用期間的錯(cuò)配而減少了應(yīng)計(jì)入20X3年的費(fèi)用。

2、虛增收入

該舞弊手段為通過(guò)各種途徑來(lái)增加收入,可以是真實(shí)的交易,也可以是虛假的交易,如通過(guò)偽造合同、票據(jù)等,或通過(guò)不合理的會(huì)計(jì)估計(jì)等手段來(lái)虛增收入。

甲公司于20X3年12月接近年底的期間,對(duì)部分產(chǎn)品的銷售臨時(shí)附帶了“別有用意”的營(yíng)銷政策,如“若在20X4年3月31日前不滿意,可全額退款”等條款。即使存在這類條款,甲公司仍將與這部分銷售安排下的所有銷售金額確認(rèn)為當(dāng)期銷售收入,由此導(dǎo)致甲公司20X3年12月提前確認(rèn)收入并最終實(shí)現(xiàn)4季度“扭虧為盈”。

投資者可以通過(guò)觀察財(cái)務(wù)報(bào)表整體的盈虧狀況,收入成本是否配比,以及毛利率水平等,分析公司是否存在想要實(shí)現(xiàn)盈利的動(dòng)機(jī)(如介于臨界值附近等)。

本例中,該財(cái)務(wù)造假系在年末確認(rèn)非正常的收入,導(dǎo)致季度的收入和利潤(rùn)波動(dòng)幅度較大。

甲公司的20X1至20X3年的季度營(yíng)業(yè)收入和季度凈利潤(rùn)數(shù)據(jù)走勢(shì)如下圖所示:

通過(guò)橫向?qū)Ρ纫郧澳甓群蜋z查季度的財(cái)務(wù)數(shù)據(jù),從收入角度看,甲公司20X1年第一季度至20X3年第三季度每季度營(yíng)業(yè)收入均保持相對(duì)平穩(wěn)或小幅變動(dòng),而20X3年第四季度營(yíng)業(yè)收入大幅增長(zhǎng),營(yíng)業(yè)收入占全年?duì)I業(yè)收入的四成。從凈利潤(rùn)角度看,從20X2年第一季度起至20X3年第三季度凈利潤(rùn)均為負(fù),而20X3年第四季度凈利潤(rùn)總額陡增,實(shí)現(xiàn)凈利潤(rùn)占全年的500%,并使公司全年實(shí)現(xiàn)盈利。

綜上,理性投資者不難發(fā)現(xiàn),在業(yè)務(wù)沒(méi)有明顯季節(jié)性波動(dòng)的情況下,20X3年4季度的營(yíng)業(yè)收入、凈利潤(rùn)表現(xiàn)的“優(yōu)秀”值得提高警惕。

三、識(shí)別財(cái)務(wù)舞弊的“小秘訣”

秘訣1:業(yè)績(jī)出現(xiàn)突然拐點(diǎn)要當(dāng)心

第一,當(dāng)被投資企業(yè)首次發(fā)生虧損時(shí),不妨通過(guò)財(cái)務(wù)比例分析,閱讀相關(guān)公開(kāi)信息來(lái)尋找虧損原因與趨勢(shì),以判斷其財(cái)務(wù)報(bào)表表現(xiàn)的合理性。第二,當(dāng)業(yè)績(jī)突然出現(xiàn)“拐點(diǎn)”時(shí),要小心求證其商業(yè)合理性,特別是關(guān)注公司公告以及同行業(yè)表現(xiàn)是不是存在反向信號(hào)。第三,*ST、保殼等資本市場(chǎng)特有產(chǎn)物都可能會(huì)導(dǎo)致上市公司產(chǎn)生財(cái)務(wù)舞弊的動(dòng)機(jī),對(duì)此建議投資者需謹(jǐn)慎決策。

秘訣2:“受到監(jiān)管部門關(guān)注”要當(dāng)心

20X4年,甲公司曾因貴金屬交易不當(dāng)被證監(jiān)會(huì)立案調(diào)查并接受了監(jiān)管部門的處罰,同時(shí)甲公司于20X5年處在并購(gòu)和轉(zhuǎn)型的階段時(shí)股價(jià)波動(dòng)明顯,也曾因此受到監(jiān)管部門的特別關(guān)注。

對(duì)識(shí)別監(jiān)管風(fēng)險(xiǎn)提示有興趣的投資者可以在監(jiān)管機(jī)構(gòu)網(wǎng)站、以及各大信息發(fā)布平臺(tái)多方查詢擬投資公司近年來(lái)收到的監(jiān)管函和市場(chǎng)動(dòng)態(tài)情況。

深圳證券交易所監(jiān)管信息公開(kāi)欄目:

http://www.szse.cn/disclosure/

巨潮資訊網(wǎng):

http://www.cninfo.com.cn/

查看監(jiān)管機(jī)構(gòu)的通告和函件是最直接且快速了解公司近期情況的權(quán)威和可靠的途徑。

投資者在投資這類公司時(shí)應(yīng)當(dāng)提高警惕,并根據(jù)自身的風(fēng)險(xiǎn)承受能力和偏好做出恰當(dāng)?shù)耐顿Y決策。

(畢馬威華振會(huì)計(jì)師事務(wù)所李鈺、高競(jìng)雪供稿)

(免責(zé)聲明:本文僅為投資者教育之目的而發(fā)布,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。深圳證券交易所力求本文所涉信息準(zhǔn)確可靠,但并不對(duì)其準(zhǔn)確性、完整性和及時(shí)性做出任何保證,對(duì)因使用本文引發(fā)的損失不承擔(dān)責(zé)任。)