財務知識一點通系列之十七:盈利突增要警惕,紙面富貴不可取

編者按:

大數據時代下,如何從財務視角讀取事物本質,并借此增加投資成功率,是投資者面臨的一項重要課題。為了幫助投資者提高財務專業知識水平,提升財務分析和判斷能力,深交所投教中心特別推出“財務知識一點通”系列投教文章,本篇為第十七篇,供廣大投資者參考。

盈利突增要警惕,紙面富貴不可取

深交所投資者教育中心

今天我們來分析另外一個案例故事。

乙公司是一家從事建材銷售和建筑的承包商,并于20X5年公開上市。20X7年2月底,乙公司發布了20X6年度的業績快報。從表面看,乙公司交出了一張漂亮的業績表,營業收入從人民幣4.21億元增長至人民幣10.97億元,增加161%;凈利潤從人民幣9,047萬元增長至人民幣2.15億元,增加138%。業績快報發布后,乙公司股價快速上漲,短短一個月股價幾乎翻一倍。隨后乙公司因為財務舞弊被監管機構處以行政處罰,股價下跌導致許多投資者遭受損失。

實際上,在“東窗事發”前,乙公司的財務報告已經透露出不少耐人尋味的蛛絲馬跡。保持警惕、細心分析,能幫助我們免遭損失。接下來,讓我們做一回“財務偵探”,回顧一下乙公司20X6年度財務報告釋放的一些異常信號。

一、虛高業績承諾,不能承受之重

業績承諾是一把雙刃劍,既可能成為管理層提質增效的動力,也可能成為管理層舞弊造假的壓力。

翻開乙公司的年報可看到,在上市前資產重組階段,公開承諾20X6年凈利潤達到人民幣2億元,若業績達不到承諾水平,乙公司的控股股東將以自有資金對其他投資者進行現金補償。然而,乙公司上一年度的業績尚不及人民幣1億元,虛高業績承諾對管理層的壓力不可謂不大,已然成為乙公司不能承受之重。

二、“魔鬼”藏身于細節之中

要揭穿財務舞弊這個“魔鬼”,我們首先便要從細節入手。

(一)分析毛利率變動是否異常

乙公司20X6年的銷售毛利率為47%,前一年度僅為31%,毛利率提升了16個百分點。毛利率變動是否合理呢?

一般情況下,毛利率的變化是由收入和成本兩方面因素共同決定的。所以,要分析毛利率變動是否異常,先從這兩個方面著手。

我們先來分析成本因素。乙公司的成本主要為建材原材料的采購成本和建筑施工的人工成本。建材原材料主要是從第三方供應商采購的,而原材料的市場價格在20X6年度并未出現明顯的波動。

那么,是否因為人工成本下降了?乙公司并未在年度報告中單獨披露生產和技術人員的人工成本,但我們可以結合財務報告附注中應付職工薪酬的變動額和年度報告中“董事、監事、高級管理人員和員工情況”有關內容進行分析。乙公司20X6年員工人數為456人,20X5年為368人,從數量上看,人數反而增加了88人。再來看平均工資,我們發現乙公司平均工資不但沒有下降,反而還較上年度平均工資上升了超過14%。

既然主要的成本都沒有下降,那看來乙公司突然增高的毛利率,極有可能是通過大幅度提高銷售價格來實現的。

要想識別出哪些項目的銷售價格是“做過手腳”的,可以從乙公司各地區的銷售毛利率情況入手分析。

根據年報中披露的分部信息可以發現,華北、華東和華中地區的毛利率與上一年度公司整體毛利率31%是比較接近的,而華南地區和海外地區則明顯高于上一年度公司整體毛利率,尤其是海外的毛利率達到了不可思議的73%。也就是說,乙公司毛利率的變化主要是由于華南地區和海外地區銷售定價的提升所引起的。

海外銷售來自于烏干達的恩德培機場新航站樓屋面工程人民幣3.4億元的訂單,該訂單占20X6年銷售收入約為31%。綜合考慮烏干達經濟狀況,乙公司如此高的毛利率顯得非常異常。

(二)對比同類銷售交易是否合理

我們在年報中發現了與上述海外銷售相似的國內同類交易。

乙公司在20X6年8月份(來自乙公司的公告信息)獲得了廣州白云機場航站樓屋面工程(訂單金額人民幣2億元),該工程到年底的完工程度為40%。而烏干達恩德培機場工程的訂單是在同年7月份獲得的,僅僅比白云機場工程早一個月,但該工程在年底竟然已經全部完工!

此外,海外施工需要在國內輸出建筑材料用于建設,并派遣員工進行海外施工。乙公司此前從未有海外工程施工經驗,該工程為乙公司首單海外訂單,僅用5個月就完成如此重大的海外工程,遠遠快于國內同類項目的施工進度,且毛利率遠高于國內工程的毛利率。從商業合理性的角度來看,該交易顯得愈發不合理。

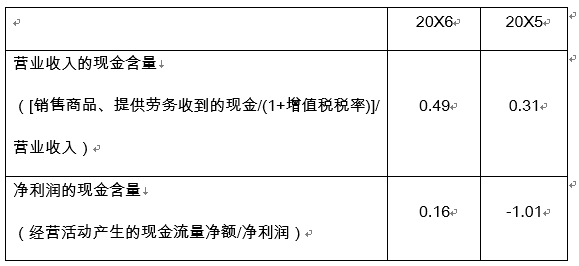

(三)結合現金流量辨真偽

根據現金流量表的信息,我們來分析營業收入和凈利潤的現金含量,具體比例如下:

根據上述分析結果,乙公司營業收入和凈利潤的現金含量均低于1。乙公司“漂亮”業績增長背后并沒有真金白銀支撐,凈利潤的現金含量在20X5年為-1.01,20X6年也僅為0.16。由此可見,乙公司業績只是“紙面富貴”,盈利質量低。

綜上所述,乙公司20X6年快速增長的銷售收入和大幅度提升的凈利潤,從商業合理性的角度來看存在可疑之處,同時,收入和利潤的現金含量極其低,具有很高的財務風險。

三、啟示與思考

通過本案例告訴我們,對于此類型的財務舞弊,可以從以下方面尋找揭穿舞弊的突破口:

第一,關注管理層是否存在財務舞弊的壓力,尤其要關注上市公司做出的業績承諾,但這并不是說有業績承諾的公司就必然會造假。要進一步分析業績承諾對于上市公司而言是否難以實現,以及實現不了的后果,并結合上市公司內部控制的質量以及管理層誠信記錄,進一步判斷管理層在業績承諾難以完成的情況下是否可能鋌而走險進行財務舞弊。

第二,對于盈利的增長,可以結合財務報表披露信息、上市公司公告、外部行業數據以及宏觀經濟數據等不同來源的信息進行相互驗證比較。關注財務數據的內在邏輯是否存在異常的跡象,財務數據與公司公告、外部行業數據等信息是否存在數據相互“打架”的情形。

第三,重視盈利的現金含量。大部分虛假銷售交易背后并沒有真實的現金流支撐,虛構的資金流也很難做到天衣無縫。投資者可以對比現金流分析盈利的質量。對于長期處于“紙面富貴”狀態的企業要予以警惕,謹慎地看待此類企業的業績增長,避免投資誤區。

(畢馬威華振會計師事務所林啟興供稿)

(免責聲明:本文僅為投資者教育之目的而發布,不構成投資建議。投資者據此操作,風險自擔。深圳證券交易所力求本文所涉信息準確可靠,但并不對其準確性、完整性和及時性做出任何保證,對因使用本文引發的損失不承擔責任。)